Hakkımızda

Avrasya Blockchain ve Dijital Para Araştırmaları Derneği (Blockchain Association of Eurasia – BLASEA); global dünyanın yeni güven ve güvenlik mekanizması olan blockchain ve diğer kayıt teknolojileri üzerine oluşturulan protokoller önceliğinde; ülkelerin kamu ve özel sektör yönetici, uzman, eğitmen ve girişimcileri birlikteliğinde; hukuk, teknoloji, tecrübe, inovasyon ve network bileşiminde; analiz ve raporlar noktasında bir Think-Tank kuruluşu işlevinde, global ve birliksel projelerin ortaya çıkabilmesi amacıyla çalışmalar yaparak, network ağını geliştiren ve etkinlikler düzenleyen İstanbul (2017) merkezli resmi bir dernektir.

blasea.org

Oligopol KDK’lar: Standard and Poor’s, Moody’s ve Fitch

Standard and Poor’s, Moody’s ve Fitch (Üç Büyükler), kuruluş tarihleri 100 yıl[1] öncesine dayanan, %93’lük pazar payları ile global finans sisteminin merkezindeki kredi derecelendirme kuruluşlarıdır. Açıkladıkları derecelendirme notlarının ülkelerin kamu ve özel sektör kurumları üzerindeki etkisi çok büyüktür. Örneğin notu düşürülen bir banka; riskli aktifleri için öncesine göre milyar dolar daha fazla teminat yatırmak zorunda kalabilir yada aynı şekilde notu düşürülen bir ülke milyar dolarlık sıcak para çıkışını engelleyemeyerek faiz ve döviz kuru baskısını yaşayabilir. Bu nedenle Üç Büyükler, olası haksız veya yetersiz kararları sonrasında, zarar gören kurumlar tarafından sıkça eleştirilebiliyorlar. 1997 Asya, 1998 Rusya, 2001 Dot-com, 2001 Enron, 2008 ABD, AB ve Lehman Brothers vb krizlerini ön göremedikleri için çok sert eleştirilere maruz kalan Üç Büyükler için çok sayıda davalar açılmıştır, fakat verilen kredi notlarının tavsiye olmaması nedeniyle, ABD haricinde gerçekleşen çoğu suçlamadan, etkili neticeler alınamamıştır. 2008 ABD mortgage krizi ile ilgili suçlamalar nedeniyle Amerikan Kongresinde[2] ifade veren kuruluşlar; siyasetten iş dünyasına çeşitli suçlamalar ve davalarla karşı karşıya kalmışlardır. 2013 yılında S&P için 5 milyar dolarlık[3] bir dava açılmış ve ABD Başsavcısı Eric Holder; S&P analistlerinin piyasadaki sorunların farkında olduğunu gösterdiği iddia edilen e-postaları ve mesajlaşmaları kanıt olarak göstermiştir. 2015 yılında sonuçlanan davada S&P 1.38 milyar dolarlık[4] cezayı ödemeyi kabul etmiştir. Çok büyük gibi gözüken bu ceza aslında S&P’nin bir senede elde ettiği 6 milyar dolarlık (2017)[5] gelirinden çok aşağıda bir rakamdır. Moody’s de bu davalardan nasibini alarak 864 milyon dolarlık[6] bir cezayı ödemiştir.

Avrupa Birliği 300 milyon Euro toplayarak bağımsız KDK’sını kuramadı

Üç Büyükler’in domine ettiği oligopol yapıya karşı alternatif olacak bir rakip henüz yok. 2016 yılı itibari ile AB’deki pazar payları %92[7] iken, 2017 yılında bu rakam %93[8]’e çıkmıştır.

Çin, Fransa, İtalya, Rusya, Hindistan, Pakistan, Japonya, Hong Kong, Singapur, Nijerya, Bangladeş, Kıbrıs vb birçok devlet kendi KDK’larını farklı sahiplik yapıları ile kurmuşlardır. 2013 yılında Hindistan (CARE), Portekiz (CPR), Brezilya (SR Rating), Güney Afrika (GCR) ve Malezya (MARC) ARC Ratings[9] kurarak ilk Global KDK[10] olarak ortaya çıktılar, fakat AB’deki pazar payları %0.05 (Tablo 1) ile Üç Büyükler ile rekabetten çok uzaktırlar.

2012 yılında kurulmak istenen bağımsız Avrupa Birliği KDK’sı[11] %25 pazar payı hedefi ve AB komisyon üyelerinin de desteğiyle yola çıktı. 300 milyon euro[12] sermaye ile kurulması planlanan bağımsız KDK için, 30 finans kurumundan 10’ar milyon euro yatırım yapılması istenmişti, fakat bağımsızlık, kredibilite endişeleri ve finansman eksikliği gibi nedenlerle daha başından kurulamadı. Bu durum karşısında da AB Üç Büyükler’e alternatif yaratmaktan çok, onların yanlış ve hatalı kararlar vermelerini önlemeye yönelik kurallar ve standardizasyonları güncellemeye karar verdi. 2011 yılında kurulan Avrupa Birliği denetim kurumlarından Avrupa Menkul Kıymetler ve Piyasalar Otoritesi[13] (ESMA) aracılığıyla; Moody’s 1.24 milyon euroluk[14], Fitch’e 1.38 milyon euroluk[15] cezalar verildi. Daha yüksek cezaların verilememesi eleştirilerine karşı ESMA tarafından çalışmalar hala yürütülüyor.

Tablo 1: Avrupa Birliği Kredi Derecelendirme Kuruluşları pazar payları

| KDK | Pazar % | KDK | Pazar % |

| 1. S&P Global Ratings | 46.26 | 15. ModeFinance | 0.08 |

| 2. Moody’s Investors Service | 31.27 | 16. Spread Research | 0.07 |

| 3. Fitch Ratings | 15.65 | 17. Dagong Europe Credit Rating | 0.07 |

| 4. DBRS Ratings | 1.87 | 18. ARC Ratings | 0.05 |

| 5. CERVED Rating Agency | 0.97 | 19. Axesor Rating | 0.03 |

| 6. AM Best Europe Rating Ser. | 0.90 | 20. CRIF Ratings | 0.03 |

| 7. The Economist Intelligence Unit | 0.69 | 21. BCRA Credit Rating Agency | 0.02 |

| 8. CreditReform Rating | 0.53 | 22. EuroRating | 0.01 |

| 9. Scope Ratings | 0.46 | 23. INC Rating | <0.01 |

| 10. GBB-Rating | 0.35 | 24. European Rating Agency | <0.01 |

| 11. Assekurata | 0.23 | 25. Rating-Agentur Expert RA G. | <0.01 |

| 12. Euler Hermes Rating | 0.22 | 26. Kroll Bond Rating Agency | |

| 13. Capital Intelligence Ratings | 0.13 | ||

| 14. ICAP | 0.12 | 100% |

Kaynak: ESMA, 2017 [16]

Milli KDK mı? Birliksel ve Bağımsız KDK’da öncülük mü?

Üç Büyükler; yanlış veya taraflı kararları neticesinde, ABD ve AB tarafından hem eleştirilebiliyorlar, hemde icra ve denetim mekanizmaları ile cezalandırarak, üzerlerinde caydırıcılık oluşturulabiliyor. Türkiye tarafında ise çoğunlukla bize haksızlık yapılıyor söylemleri ile eleştiriler yapılıyor. Her ne kadar Türkiye; 462/2013[17] AB Tüzüğü ile uyumlu, Seri:VIII No:51[18] sayılı “Sermaye Piyasasında Derecelendirme Faaliyeti ve Derecelendirme Kuruluşlarına İlişkin Esaslar Tebliği’’ çerçevesinde KDK’lar üzerinde dolaylı denetim mekanizmasına sahip olsa da, ABD ve AB’den farklı olarak, Türkiye’de SPK tarafından onaylanan[19] temsilcilik statüsü ile hizmetlerini sürdüren Üç Büyükler üzerinde etkili bir caydırıcılığımız yoktur.

Türkiye ekonomisine bağlı kamu ve özel sektör kurumları, Üç Büyükler’in kararları sonrasında, dünyanın gözü önünde bir bedel ödüyorsa, ve Türkiye bu kuruluşlar üzerinde herhangi bir caydırıcı etki oluşturamıyorsa, işte tam bu noktalarda Türkiye’nin risklerinin, özgürlüğünün ve büyüklüğünün sınırı çizilmiş demektir. Bu nedenle 2023 hedeflerini koyarak büyük projelere imza atan Türkiye’nin, tüm finansal kurumlarını etkileyebilen makroekonomik kararlar/raporlar veya bunlara aracılık edenler üzerinde, objektifliğin korunabilmesi adına, süreklilik arz eden bir etkiye/güce sahip olması şarttır.

Bu güce sahip olabilmek ve harekete geçme noktasından bakıldığında, Bankacılık Düzenleme ve Denetleme Kurumu’nun (BDDK) Milli kredi derecelendirme kuruluşu[20] için çalışmalara başlaması olumlu ve gereklidir. Böylelikle öğrencisinden akademisyenine, ekonomistinden politikacısına bir think-tank sinerjisi ile stratejiler ortaya çıkar ve ülke menfaatinin gereği neyse o yapılır.

Fakat, Avrupa Birliği ve diğer ülkelerce yapılmış başarısız denemeler ve yabancı sermaye tarafında bağımsızlık şartının olmazsa olmaz olduğu göz önüne alındığında; milli derecelendirme kuruluşunu inşa etmek, alternatifi olmadığı sürece hiçbir şey yapmamaktan daha iyi olan, ama başarı şansı olmayan bir girişimdir. Bağımsız bir derecelendirme kuruluşundan not almak, Türkiye’nin standartlarını uygulamaya çalıştığı Basel-III[21] uygunluk kriterlerinden biridir, ve bu kriter sağlanmadan ortaya çıkan not değerlendirmesi, Sermaye Yeterlilik Rasyosu hesaplamalarında kullanılamaz. Bu nedenle Amerikan ve Oligopol yapının karşısında, birliksel ve bağımsız yapıyı dünyanın yeni güven ve şeffaflık mekanizması “blockchain teknolojisi” temelinde inşa etmek, çok daha gerçekçi ve yenilikçi bir yoldur. Buna göre ‘’Milli KDK’’ yerine ‘’Türkiye ve A, B, C ülkeleri öncülüğündeki Bağımsız KDK’’ kavramını kullanmak, aslında kuruluşun başarı şansını daha en başından arttırabilecek bir strateji olacaktır.

Türkiye’nin öncülüğündeki X KDK için yol planı

Üç Büyükler’e karşı rakip KDK denemelerinin hepsi başarısızlıkla sonuçlandı. Çin, Rusya, Japonya, Almanya vb ülkelerin rekabet edemediği, birliksel KDK olarak kurulan ARC Ratings[22]’in (Hindistan, Portekiz, Brezilya, Güney Afrika, Malezya) %0.05 (Tablo 1, 2017) pazar payını geçemediği, Avrupa Birliği’nin karşısına rakip dahi çıkaramadığı bu KDK’lara karşı, fark yaratan bir strateji izlenmesi gerektiği ortadadır.BLASEA olarak; analistinden raporuna, değerlendirme notundan denetimine, evrenselliğinden yerelliğine, finansmanından pazarlamasına birçok etkenin doğru kurgulanarak ve “blockchain teknolojisinin” ortak güven ve güvenlik mekanizması temelinde kullanılacağı, bir yol haritası ortaya çıkardık. Bu yol haritasını Türkiye özelinde fakat birliksel ve bağımsız yapıyı da düşünerek; kısa, orta ve uzun vadelere göre üç aşamalı olarak planladık;

i. Think-Tank Kuruluşları

ii. Birliksel ve Bağımsız ‘’GOSMA’’ Denetim Otoritesi

iii. Birliksel ve Bağımsız ‘’X’’ KDK’sı

i. Think-Tank Kuruluşları

KDK’lar, birbirine benzer notlandırma süreçlerin de; önceden belirlenmiş kriterleri temelinde, analistlerini görevlendirerek; komitelerin ve diğer içsel denetim mekanizmalarının dahil olduğu iş akışları sonucunda, değerlendirme raporlarını yayımlarlar. Değerlendirme süreçlerinde analistlerin faydalandığı kaynaklar; değerlemeye tabi olan kurumdan alınan bilgiler ve diğer açık kaynaklardan oluşmaktadır. Bu nedenle; hem notlandırılan kurum tarafından KDK’ya sağlanan analiz ve raporların etkiliği, hem de açık kaynaklardan elde edilen bilgilerin bu analiz ve raporları desteklemesi, notlandırma sonucunu belirleyebilen önemli etkenlerdir. Üç Büyükler veya global finans sisteminin diğer aktörleri, art niyetli olsun veya olmasınlar, Türkiye’nin kendi dinamiklerini veya pozisyonunu fırsatlar noktasında yatırımcılara açıklayabilmesi veya haksızlıklar karşısında savunabilmesi için, çok sayıda açık kaynağı üretebilmesi gereklidir.

Türkiye aleyhine çıkan değerlendirme notları sonrasında; siyasiler, özel sektör temsilcileri, gazeteciler, think tank kuruluşları… haksızlık yapıldığına dair açıklamalar yapıyorlar ve/veya raporlar yayımlıyorlar. Fakat, Türkiye’yi savunmak amacıyla yapılan açıklamalar ve sonrasında hazırlanan raporlar neticesinde, ilgili KDK üzerinde gerçekten etkili bir baskı oluşturulabiliyor mu? Bir tarafta KDK tarafından yayınlanan akademik dilde olan ve uygulanan sistematik derecelendirme metodolojileri[23] Avrupa Menkul Kıymetler ve Piyasalar Otoritesi (ESMA) tarafından kurallara bağlanmış, referansları belirtilmiş ve dünya medyasına en hızlı şekilde dağıtılan, ingilizce dilindeki değerlendirme raporu; diğer tarafta çoğunluğu Türkçe olan, ‘’Bize haksızlık yapılıyor’’, ‘’Bizim mega projelerimiz var’’ benzeri, çoğunlukla Türkiye içinden yapılan açıklama ve raporlar.

KDK’lara, sadece haksızsınız demek başka; referanslandırılmış objektif raporlar ile tüm dünyaya yaptıkları yanlışı göstererek haksızsınız demek başkadır. KDK’ların objektif gözüken subjektif raporları karşısında yine aynı şekilde objektif, akademik ve ingilizce dilindeki raporlarla cevap verilmelidir. Bu cevabın sadece değerlendirme sonuçlarından sonra değil, süreklilik arz eden ve sistematik bir şekilde yapılması gereklidir. Böylelikle KDK analistleri, bilgi kaynaklarını araştırdıklarında, karşılarına referansından metodolojisine, herkesin erişimine açık, objektif gözüken fakat Türkiye lehine subjektif yazılmış ingilizce dilindeki raporları bulacaklardır. Ayrıca, neden bu raporu göz ardı ettiniz sorusunun sorulabileceği durumların oluşması sağlanarak, üzerlerinde kısmi de olsa bir baskı da oluşturulabilecektir. Bu baskının bir sonuç verip veremeyeceğinin garantisi yoktur, buradaki asıl amaç, art niyetli bir KDK’nın yayımladığı subjektif rapor karşısında, kendini kolayca savunabilmesine izin vermeyerek, piyasa aktörlerine uzun vadede kimlerin hangi pozisyonda olduğunu birikimsel bilgi ve istatistiki veriler ile gösterebilmektir.

Raporların, akademik ve ingilizce dilinde, Türkiye özelinde ve uluslararası finans kurumları odaklı yazılması gereklidir. Bu nedenle, hem rapor sayılarının sürekli artabilmesi, hemde rekabet ortamının oluşturularak, raporların kalitesinin sürekli gelişebilmesi amacıyla; Think Tank kuruluşlarının bu amaca yönelik özendirilerek kullanılabilmesi, ileriye yönelik doğru bir strateji olacaktır. Kamu Kurumları, Bankalar veya Üniversiteler de Think Tank kuruluşlarına alternatif olarak düşünülebilir, fakat Think Tank kuruluşu ve çalışanlarının, olası düşük sayıdaki/kalitedeki raporları neticesinde, hem gelir hemde pazar kaybı yaşayabilmeleri, varlıklarını sürdürebilmek ve karlılıklarını arttırabilmek için fark yaratmak mecburiyetinde olmaları, diğer kurumlar ile karşılaştırıldığında, tercih edilme nedenidir.

Türkiye’de bulunan 30 civarındaki[24] Think Tank kuruluşu sayısının; Amerika (1835 tane)[25] ve AB’ye (1770 tane) kıyasla çok düşük olması ve ortaya çıkan raporların/analizlerin kalitesizliği nedeniyle, öncelikle bu kuruluşlarda rekabet ortamının oluşturulmasına yönelik; teşvik ve denetim mekanizmaları geliştirilmelidir.

i. Birliksel ve Bağımsız ‘’GOSMA’’ Denetim Otoritesi

X KDK’sını başarılı bir şekilde kurabilmek zor ve zaman isteyen bir süreçtir. Bu nedenle geçmiş girişim tecrübelerinden çıkarım yaparak, risklerin azaltılabilmesi ve başarı şansının arttırılabilmesi için, öncelikle AB’nin ESMA denetim otoritesinin benzeri GOSMA (The Global Securities and Markets Authority)[26] denetim otoritesini kurmak, doğru bir başlangıç olacaktır. Böylelikle hem bugünden Üç Büyükler üzerinde denetim mekanizması ile beraber gelen bir caydırıcılık oluşturulabilir, hem de üçüncü aşamada kurulacak olan X KDK’sı için gerekli bilgi, tecrübe, sermaye, insan kaynakları, yeni üye ülkeler, teknoloji adaptasyonu, Basel-III[27] kriterleri, regülasyonlar, pazarlama vb birçok noktalarda hazırlıklar tamamlanabilir.

ESMA’nın kuruluş amacı; finans sisteminin adil ve istikrarlı işleyişi için gerekli kural ve standartları belirlemek ve aynı zaman da Üç Büyükler de dahil, tüm KDK’ların objektif kararlar verebilmesini sağlamak adına, denetimler yaparak gerekli hallerde cezalar verebilmektir. Bu noktadan bakıldığında, ESMA denetim otoritesini bir finansal koruma kalkanına benzetebiliriz. Birlikteliğin gücü ile oluşan bu kalkan, her bir üyeye, tek başına sahip olabileceğinden çok daha büyük bir savunma kabiliyetini ve caydırıcılığını kazandırıyor. Bu öyle bir kabiliyet ki, olası tehditler daha doğmadan bertaraf edilebilir yada etkileri çok sınırlı olabilir. Türkiye ekonomisinin ESMA benzeri bir koruma kalkanına ihtiyacı vardır. Bu nedenle GOSMA’nın kurulmasına bugünden başlanmalıdır.

GOSMA; ABD veya AB’nin finansal denetim otoritelerine (Tablo 2) rakip olmak için değil, AB üyesi olmayan veya ABD, Japonya, Çin gibi büyük bir pazara sahip olmayan ülkelerin, küresel finans sisteminde birlikteliğin verdiği kuvvetle söz sahibi olabilmesi amacıyla kurulan, tamamlayıcı bir global denetim kuruluşu olarak düşünülmelidir. Aslında doğru strateji ile kurgulanmış bu otoritenin arkasında ülkelerden oluşan güçlü bir irade varsa, kağıt üzerinde bile olsa bugünden caydırıcılık oluşturabilir. Sonuçta, Üç Büyükler ve diğer finans kurumları, GOSMA’nın geleceğine yönelik ciddiyet gördükleri ölçüde, pozisyon almaya başlayacaklardır.

Tablo 2: ABD ve AB’nin finansal denetim otoriteleri

| 2018 | GOSMA | ESMA | SEC |

| Merkez | ? | Paris | Washington DC |

| Ülkeler | A, B, C | Avrupa Birliği | ABD |

| Kuruluş yılı | ? | 2011 | 1934 |

| Çalışan sayısı | ? | 240 | 4.600 |

| Bütçe | ? | € 44 milyon | $ 1.6 milyar |

| Kaynak: ESMA[28] | Kaynak: SEC[29] |

Rekabet-Rakip yaratabilme ile caydırıcılık

Bugünkü küresel finans düzeninde, Üç Büyükler’den en az bir veya ikisi ile çalışılmak zorunda kalınıyor. Zorunluluğu ortadan kaldırmak ve alternatif KDK’ları seçebilmek adına, yeni ve etkili rakiplerin ortaya çıkması gerekiyor. Fakat bugüne kadar, Üç Büyükler’e rakip olmak için kurulan girişimlerin %1 pazar payını dahi geçemediği gerçeği ortadadır. Bu gerçekten hareketle, Üç Büyükler’e karşı başka bir KDK ile rakip olmaya çalışmak yerine, onlara rakip olabilecek, onların en güçlü olduğu ülkede/pazarda yasal lisanslara sahip olan KDK’lara destek olarak, uzun vadede bağımlılığı azaltacak farklı bir strateji izlenebilir.

Amerika merkezli oligopol KDK’lara karşı yine Amerika içinden rakip yaratmak amacıyla, Standard and Poor’s, Moody’s ve Fitch oligopolünden seçilen iki şirkete ek olarak, Ulusal Olarak Tanınan İstatistiksel Derecelendirme Kuruluşu[30] (NRSRO) tarafından onaylanan alternatif KDK’lar (Tablo 3) arasından iki tanesi ile de çalışılarak, rakip yaratma ve rekabeti arttırma stratejisi ile oligopolün uzun vadede kırılmasına yönelik süreç başlatılabilir.

Tablo 3: ABD’de yetkili Kredi Derecelendirme Kuruluşları

| NRSRO (Ulusal Olarak Tanınan İstatistiksel Derecelendirme Kuruluşları) | |

| 1.A.M.Best A.M. Best Rating Services, Inc. |

6.JCR Japan Credit Rating Agency, Ltd. |

| 2.DBRS DBRS, Inc. |

7.KBRA Kroll Bond Rating Agency, Inc. |

| 3.EJR Egan-Jones Ratings Company |

8.Moody’s Moody’s Investors Service |

| 4.Fitch Fitch Ratings, Inc. |

9.Morningstar Morningstar Credit Ratings, LLC |

| 5.HRRatings HR Ratings de México, S.A. de C.V. |

10.S&P S&P Global Ratings |

Kaynak: SEC (Amerikan Menkul Kıymetler ve Borsa Komisyonu) report, 2017[31]

Bu sürece yönelik hareket edecek olan GOSMA komitesi; blockchain temelindeki iş akışları ve Tablo 4 örneği bileşiminde, oligopol KDK’lardan ve desteklenen KDK’lardan bir sepet oluşturarak; hem kurallara uyumluluğunun denetimini, hem de analizlerin objektifliğine dair performans değerlendirmelerini yapabilir ve çıkan sonuçlara göre de, ertesi sene için çalışılacak ve çalışılmayacak KDK’ları belirleyebilir.

ESMA’dan farklı olarak GOSMA’nın öncelikli görevi, denetimin yanında birliksel yapının verdiği avantajları kullanarak, oligopolü uzun vadede kırmaya yönelik stratejiler geliştirmektir. Normal şartlarda herhangi bir KDK’nın Üç Büyükler ile rekabet edilebilmesi mümkün değildir. Fakat, GOSMA’yı kuran ülkelerin kamu ve özel kurumları ile çalışabilmesinin getirdiği itibar ve gelirler, desteklenen KDK’lara rekabet noktasında önemli bir avantaj sağlayacaktır.

Desteklenen KDK’lar Amerika’dan veya başka ülkelerden de seçilebilir. Fakat, Üç Büyükler’in merkezinin Amerika olması sebebiyle; Amerikan yasalarını, medyasını, lobisini bilen ve hatta Üç Büyükler de istihdam edilen çalışanları dahi tanıyan KDK’ları tercih etmek, başlangıç için daha doğru olacaktır.

Tablo 4: Örnek GOSMA KDK Seçim ve Değerlendirme Süreci

| 2017 Çalışılan KDK’lar |

GOSMA Performans Notu |

2018 Seçilebilir KDK’lar |

2018 Çalışılacak KDK’lar |

|

Oligopol KDK’lar – Fitch |

8/10 |

Oligopol KDK’lar

– Fitch |

Oligopol KDK’lar – Fitch |

|

Desteklenen KDK’lar -KBRA |

4/10 |

Alternatif KDK’lar -KBRA |

Desteklenen KDK’lar-KBRA – Morningstar |

Pazar büyüklüğü ve Kurallar üzerinden caydırıcılık

Tahvil ihracı yapmak isteyen kuruluşlar, tahvili (borç senedi) alan yatırımcının (borç veren) güvenini kazanmak için ve global finans piyasalarındaki kural ve uygulamalar gereği olarak, oligopolü oluşturan üç şirketten ikisi ile çalışmak zorundadır. Bu nedenle tahvil ihracı üzerinden elde edilen gelirler, Üç Büyükler için büyük önem arz etmektedir.

Türkiye’nin başta tahviller olmak üzere, dünya finans pazarındaki büyüklüğünün yüksek olduğunu söyleyebilseydik, bu yükseklikle doğru orantılı olarak, Üç Büyükler üzerinde de gelirler ve pazar payı noktaların da etkili olabileceğimizi söyleyebilirdik, fakat bugün için böyle bir büyüklük söz konusu değildir. Uluslararası Ödemeler Bankası[32]‘nın (BIS) istatistiklerine (Tablo 5) bakıldığında, ulusal ve uluslararası borç senetlerinin işlem hacimleri üzerinden ülkeler arası karşılaştırma yapıldığında, Türkiye’nin ABD ve AB başta olmak üzere oldukça geride kaldığı görülecektir.

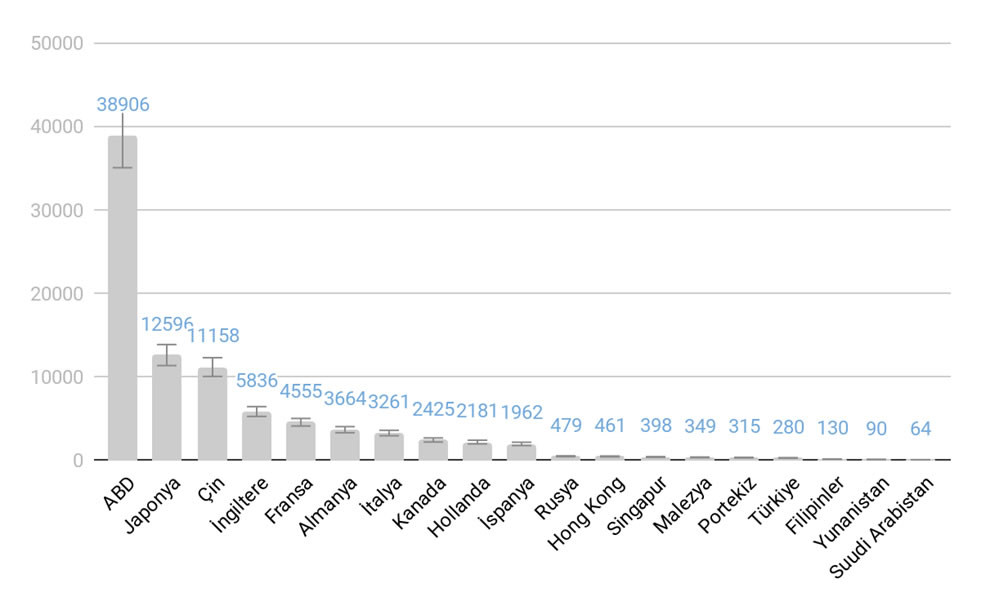

Tablo 5: Q3/17, Ulusal ve Uluslararası Borç Senetleri Hacmi (milyar USD)

Kaynak: Bank for International Settlements (BIS), 2018[33]

Bu istatistiklere bakarak; Üç Büyükler’in hangi ülkelere öncelik verdiklerini, hangilerin de temsilcilik yerine resmi ofisleri bulunduğunu, hangilerinin kural ve standartlarını harfiyen uyguladıklarını, hangi pazarı kaybetmeleri durumunda önemli bir gelir kaybına uğrayacaklarını kolayca tahmin edebilirsiniz. Fakat eğer Portekiz ve Yunanistan’ın AB üyesi olduklarını bilmiyorsanız, hatalı tahminler yapma ihtimaliniz çok yüksektir, çünkü bu ülkeler de neredeyse Japonya kadar önemsenmektedir. Portekiz ve Yunanistan’ın pazarları büyük olmasa dahi, Avrupa Birliği üyesi olarak, AB denetim otoritesi ESMA’nın kurucu üyeleri olarak, ortak bir ekonomik topluluk kalkanına sahiptirler. Bu kalkan sayesinde, tüm AB ülkeleri haklarını birliksellik yapısı üzerinden koruyabiliyorlar, hatta gerektiğinde yeni kural ve standartlar belirleyerek Üç Büyükler’i uygulamaya mecbur bırakabiliyorlar. Hiçbir KDK, 28 AB üye ülkesinin kamu ve özel kurumlarının oluşturduğu pazarı kaybetme riskini göze alamaz.

Aslında tam bu noktada GOSMA denetim otoritesinin gerekliliği ortaya net bir şekilde çıkıyor. Çünkü, 40.000’den fazla çalışanı ve senelik 6 milyar dolardan fazla geliri olan Standard & Poor’s veya oligopolü oluşturan diğer KDK’lar üzerinde, Türkiye’nin mevcut durumu ile, herhangi bir caydırıcılık oluşturması mümkün değildir. Bu nedenle, Türkiye ve benzer ülkelerin birlikteliğinde yeni bir ekonomi kalkanına sahip olmak adına, GOSMA denetim otoritesini oluşturmak bugünkü global finans sisteminde önemli bir strateji ve ihtiyaçtır.

Üç Büyükler’in bugün itibari ile Türkiye’de kredi derecelendirme notu açıklama yetkisine sahip resmi ofisleri yoktur. Son olarak Fitch Ratings[34]’in 19 Mart 2018 tarihinde İstanbul ofisini kapatma kararı almasından sonra, oligopolü oluşturan Üç Büyükler’in hepsi SPK tarafından onaylanmış[35] temsilcilik statüsü ile Türkiye’de bulunuyorlar. Buna göre, kredi derecelendirme notları, Avrupa Birliği No: 462/2013[36] sayılı Kredi Derecelendirme Kurulusu (CRA3) mevzuatı ile uyumlu olarak, üye ülkede ikameti bulunan şirketleri üzerinden yayınlanıyor. Örneğin 1 Mayıs 2018 tarihinde S&P tarafından Türkiye için açıklanan değerlendirme notu, Frankfurt/Almanya ofisinden yayınlanmıştır. S&P’nın resmi web sitesinde[37] ofis adresi olarak hem Türkiye hem Almanya adresleri mevcuttur fakat web sayfasının alt tarafına bakıldığında, Türkiye dahil hangi ülke ofislerin kredi notları yayımlayıp yayımlayamayacağı dipnotta açıkça belirtilmiştir.

GOSMA’nın oluşturduğu kuralların veya belirlediği cezaların Üç Büyükler tarafından kabul görerek hızlıca uygulamaya konulabilmesi için, öncelikle resmi ofislerinin GOSMA üyesi ülkelerden bir veya birkaçında açılmasına yönelik adımlar atılmalıdır. İlk adımda KDK’ların ilgisini çekecek büyüklükte pazarı oluşturacak ülkelerin bir araya toplaması sağlanmalı, sonrasında GOSMA komitesi tarafından hazırlanan mevzuatlar çerçevesinde ofis açma mecburiyeti dahil tüm gerekli düzenlemeler üzerinde çalışılmalıdır.

Büyük bir pazarın oluşturabilmesi için Türkiye benzeri en az 15-20 civarında ülkenin bir araya gelmesi gerekiyor. Bu sayı Çin veya Japonya gibi ülkelerin katılımına göre çok aşağılara da inebilir. Örneğin Çin tek başına 11 trilyon dolarlık bir pazara sahiptir. Bloomberg[38]’in haberine göre 2017’de yerel tahvil piyasasını yabancı kredi derecelendirme kuruluşlarına açacağını ilan eden Çin, oligopolü oluşturan KDK’ların hepsinin ilgisi çekmiş durumdadır. Buna göre daha önce azınlık hisseye sahibi olabilen kuruluşlar, yeni kurallara göre tek başlarına şube açabilecekler. Üç Büyükler ve diğer KDK’lar, kurallar çerçevesinde en kısa sürede girişimde bulunacaklarını açıkladılar. Bu örnekten çıkan sonuç, pazar payının büyüklüğüne bağlı olarak, Üç Büyükler üzerinde, kuralları uygulatabilme gücünüz olabileceğidir. GOSMA’nın Çin kadar büyük bir finansal hacme ulaşabilmesi için en az 30 civarında ülkenin bir araya gelmesi gerekiyor. Bu tabiki çok zor bir ihtimal, fakat ülke sayısı 15 te olsa, bu sayı sonuç itibari birden çok ülkenin kamu ve özel kurumlarının dahil olduğu bir pazarı temsil ediyor ve bu pazardan pay almaya çalışmayan bir KDK’nın ödeyeceği bedel, rakiplerinin pay alması ihtimalidir.

iii. Birliksel ve Bağımsız ‘’X’’ KDK’sı

ABD, AB ve diğer ülkelerin hemen hepsi, mevcut oligopol yapıdan memnun olmasalar da, global finans sisteminin getirdiği mecburiyetle Üç Büyükler’le çalışmaya devam ediyorlar. Bugüne kadar; kar amacı gütmeyen birliksel ve bağımsız bir yapı üzerine kurgulanan bir sisteme çoktan geçilmesi gerekirken, bugün hala kar amacı güden 3 özel şirkete bağımlı bir kurgu mevcuttur. Bu düzenin er yada geç değişeceği muhakkaktır, fakat değişimle gelecek alternatif kuruluşların herkesin menfaatine olup olmayacağı belirsizdir. Bu noktada küresel finans sisteminin güçlü aktörleri olan ABD ve AB’nin mevcut pozisyonlarını analiz ederek, X KDK’sının planlamasını yapmak doğru bir strateji olacaktır.

Üç Büyükler, ABD merkezli de olsalar da, dünyada en sert eleştirileri yine kendi ülkelerinden almaktadırlar. ABD, her ne kadar kural ve standartları uygulamaya sokarak, cezai yaptırımlarda bulunsa da, oligopolistik yapıya karşı çözüm arayışı devam etmektedir. Bu noktada, ABD’li Senatör ve eski başkan adayı Bernie Sanders[39], tarafından yapılan öneri dikkat çekicidir. Bernie Sanders’a göre kredi derecelendirme kuruluşları kar amacı gütmeyen ve bağımsız yapıda olmalıdırlar. Sanders’ın 2016 yılındaki seçim kampanyası sürecinde yaptığı bu öneriden sonra, ABD’de tarafında herhangi bir girişim olmasa da, önerinin kendisi ileriye yönelik varsayımlarda bulunabilmek için yeterlidir. Buna göre muhtemel ABD KDK’sının, Amerikan Menkul Kıymetler ve Borsa Komisyonunun (SEC) öncülüğünde, bankaların ortaklığında, bağımsız ve kar amacı gütmeyen bir kuruluş olarak ortaya çıkabileceği tahminini yapabiliriz.

Avrupa Birliği tarafında ise, %93’lük pazar payına sahip Üç Büyükler’e karşı, henüz bağımsız bir AB KDK’sı mevcut değildir. 2011 yılında ESMA denetim otoritesi faaliyete geçtikten 1 sene sonra, AB komisyon üyelerinin desteğiyle bağımsız Avrupa Birliği KDK’sı[40] %25 pazar payı hedefi ile kurulmak istendi. 300 milyon euro[41] sermaye ile kurulması planlanan bağımsız KDK için, 30 finans kurumundan 10’ar milyon euro yatırım yapılması istenmişti, fakat bağımsızlık, kredibilite endişeleri ve finansman eksikliği gibi nedenlerle kurulamadı. Bunun üzerine Üç Büyükler’e alternatif yaratmak yerine, ESMA’nın denetim ve cezai yaptırım kabiliyetleri genişletildi. Avrupa Birliği her ne kadar ESMA gibi bir denetim otoritesine sahip olsa da, tüm kamu ve özel kurumlarının geleceğini etkileyen kredi derecelendirme hizmetlerini, kar amacı güden Amerikalı 3 özel şirketin inisiyatifine bırakmayı sürdüremez, burada sadece mecburiyetten kaynaklı bir erteleme vardır. Bu noktadan hareketle AB’nin er yada geç, ESMA’nın öncülüğünde ve birlik üyelerinin bankaları ortaklığında bağımsız bir KDK’yı faaliyete geçirebileceği tahminini yapabiliriz. 2011’de 17 milyon euro yıllık bütçe ve 75 çalışana[42] sahip olan ESMA, bugün (2018) 44 milyon euro yıllık bütçe ve 240 çalışana[43] sahiptir. ESMA’nın 2009 yılından bugüne kadar uygulamaya koyduğu mevzuatlar, standartlar ve büyüyen ekibi ile gelen tecrübe ve bilgi birikimi, bağımsız AB KDK’sının kurulabilmesini kolaylaştıracak önemli etkenlerdir.

Avrupa Birliği bağımsız KDK’sının kurulması, birlik üyelerinin kendi aralarındaki güven mekanizması noktasında, ABD’nin bağımsız KDK’sından farklılaşacaktır. ABD, ulusal mevzuatını düzenleyerek bağımsız KDK’nın kurulumuna yönelik çalışma yapabilecekken, AB her ülke özelinde ve birliksel bir yapı temelinde düzenlemeler yapmak zorundadır. Bu kolay bir iş değildir, çünkü birliksel projelerin oluşumunda önemli etkenler olan güven ve güvenlik ihtiyacının yine her ülke özelinde karşılanması gereklidir. Bugüne kadar, Avrupa Birliği bu ihtiyaçları karşılayabildiği ölçüde, birliksel projelerini tamamlayabilmiş yada geliştirebilmiştir. Örneğin kuruluşundan 65 yıl sonra eIDAS dijital tek pazar yasasını[44] uygulamaya koyabilen Avrupa Birliği, senelik 415 milyar euro tasarruf[45] edebildiği bu projeyi, uzun süreler sonunda tamamlayabilmiştir. Aslında teknolojinin 10 sene önceki imkanları ile de dijital tek pazar kurulabilirdi, fakat üyeler arasındaki güvenlik ve şeffaflığın sağlanması, mevzuat, yeni otoriteler ve maliyetler nedeniyle 2016 yılına[46] kadar beklenilmesi gerekti. Eğer blockchain teknolojisinin geldiği seviye bundan 10 sene önce gerçekleşmiş olsaydı, AB dijital tek pazarı çok daha kısa sürede, düşük maliyetlerle ve en önemlisi güvenli bir mekanizmaya dayanarak gerçekleştirebilirdi. Bugün Avrupa Birliği üyesi 23 ülke; dijital tek pazarın AB sınırlarındaki ihtiyaçlarını güvenli, hızlı ve uygun maliyetlerle gerçekleştirebilmek ve dünya ile entegrasyonun genişletilebilmesi amacıyla blockchain protokolünü[47] imzalamış durumdadır. Bu nedenle olası bağımsız AB KDK’sının uzun vadede blockchain teknolojisi temelinde kurgulanması olasılığı vardır.

ABD ve AB’nin muhtemel KDK stratejilerine bakıldığında; bağımsızlık, bankaların ortaklığı ve denetim kurumlarının öncülüğü öne çıkmaktadır. Burada dikkat edilmesi gereken nokta, piyasayı domine edebilecek bağımsız KDK’nın, bu iki büyük küresel aktörün stratejilerine göre ortaya çıkabilecek olduğudur. Türkiye veya diğer AB üyesi olmayan ülkelerin yapabilecekleri tek şey, ortaya çıkan yeni finans kurumlarına entegrasyonu sağlamaktır. Bu nedenle, hiçbir zaman tek başlarına küresel aktör olamayacak olan ülkelerin birlikteliğinden doğabilecek global finans otoritesi GOSMA’nın kuruluşu aşamasında, bağımsız X’KDK hedefine yönelik çalışmaların da eş zamanlı başlatılması gereklidir. Blockchain teknolojisi, gerek GOSMA’nın kuruluşu için, gerekse de bağımsız X’KDK’sının kuruluşu ve işleyişi için gerekli güven, güvenlik ve şeffaflık mekanizmalarını sağlayarak, birliksel yapının kurulum sürecini kolaylaştıracak temel dayanak olacaktır.

Blockchain temelinde notlandırılan/onaylanan ‘’Analistler’’ ve ‘’Raporlar’’

Analistlerin, objektif gözüken subjektif değerlendirmeler yapabilmeleri nedeniyle, ortaya çıkan ve haksız olduğu iddia edilen kredi notu değerlendirmeleri, ne oligopol şirketi ne de analistin kendisini olumsuz etkilemektedir. Halbuki kredi derecelendirme notunun objektifliğini belirlemek üzere, hem analistler hem de raporları için geniş çaplı bir ratingleme yapılarak, uzun vadede subjektif değerlendirmelerin önünü kesebilecek, geçmiş istatistiki verilerin birikimiyle ileriye yönelik güven duyulan şeffaf bir sistem geliştirilebilir.

Bu sistemi oluşturabilmek için kurulan, birliksel ve bağımsız X KDK’nin, birlik üyelerince oluşturulan yapısına (hedefleri, tarafları, finansman modeli, şeffaflık politikaları…) göre blockchain üzerine yapılacak protokol belirlenerek, yol planı ortaya çıkarılabilir. Buna göre hem ‘’Analistler’’ (KDK’ya bağımlı ve/veya bağımsız) hem de ‘’Raporlar’’ için ayrı ayrı notlandırmalar/onaylamalar yapılarak; güvenilirliğin ve şeffaflığın sağlanması amacına yönelik, sabit ve değişken veri kaynağına göre uyarlanabilir algoritmalar ile hesaplamalar yapılarak, blockchain temelinde iş akışları ve kayıtlar oluşturulabilir ve neticede tarafsızlık oranının yüksek olduğu, toplumca kabul gören kredi derecelendirme notlarının ortaya çıkması sağlanabilir.

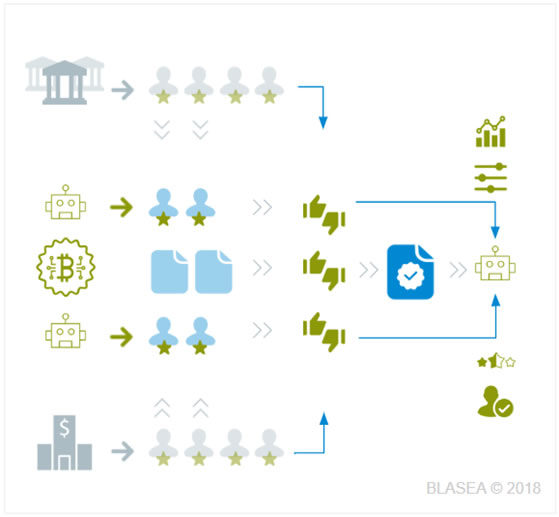

Bir örnekle benzetme yapmak gerekirse; Tek taraflı (rakipsiz) oynanan ve bitmeyen maçların olabilmesi varsayımı üzerinden; UEFA, Hakemler, Gözlemci ve hakemlerin her maç için aldıkları performans notlarını kullanabiliriz. Buna göre bugün için oligopolü oluşturan ve kar amacı güden, Amerikalı üç özel şirketin; hakemleri (analistleri) ve gözlemcileri (komiteleri) seçmesi ve atanmış hakemin (analistin) maç performanslarını kendi içsel süreçleri ile değerlendirerek maç değerlendirme sonucunu açıklaması karşısında; kar amacı gütmeyen, global ve birliksel kuruluş UEFA’nin, blockchain temelinde oluşturulan iş akışları ile, Hakemler ve Gözlemciler ile birlikte atanmış hakemin maç performanslarının, UEFA Merkez Hakem ve Gözlemci Kurulunda ortak mutabakat ile değerlendirilmesi sonrasında ve biriken istatistiki veriler yardımı ile her maç özelinde en doğru hakem ve gözlemcilerin, sistematik ve şeffaf bir süreçle atanabilmesi, ve maç değerlendirme sonucunun yine ortak denetim mekanizmaları yardımıyla onaylanarak açıklanabilmesi, örnek ve benzetmesini yapabiliriz.

Grafik 1’deki örnek iş akışı; tercihsel uyarlamalara göre, yol planının ikinci aşamasında veya üçüncü aşamasında da kullanılabilir. Yani ikinci aşamada ESMA denetim otoritesine benzer GOSMA Otoritesi; Üç Büyükler’in değerlendirme notlarını ve performanslarını puanlandırabileceği gibi, üçüncü aşamada kurulan X KDK’sı da kredi derecelendirme notlarının ortaya çıkış sürecinde uyarlanabilen benzer iş akışlarını kullanabilir. Burada önemli olan nokta; bir kişiye, istatistiğe, iş akışına, kuruma veya birliğe güvenme ihtiyacının, blockchain protokolleri ile ortadan kaldırılması veya düşürülebilmesidir.

Grafik 1: X KDK veya GOSMA örnek iş akışı

Sonuç

Türkiye ekonomisi büyüdükçe ve globalleştikçe, finans sisteminin global aktörleri ile olan iletişim ve işlemleri de buna paralel artmaktadır veya çeşitlenmektedir. Bu nedenle ekonomideki stabilite ve istikrarlı büyüme için, finans sisteminin merkezindeki bu kurumlarla uyum içerisinde çalışmak, diğer ülke ekonomilerinde olduğu gibi, Türkiye içinde bir gerekliliktir.

Standard and Poor’s, Moody’s ve Fitch (Üç Büyükler) %93’lük pazar payları ile global finans sisteminin merkezindeki kredi derecelendirme kuruluşlarıdır ve Türkiye ekonomisine bağlı kamu ve özel kurumlarının özellikle finansman çeşitliliği ve maliyeti noktalarında bu kuruluşlara ihtiyacı vardır. Bu ihtiyaç sadece Türkiye için değil, global finans sistemine entegre olan tüm ülkeler için geçerlidir. Üç Büyükler’in alternatifleri olmadığı için Türkiye, ABD, AB, Japonya vb ülke ekonomilerine bağlı kurumlar, bu kuruluşlarla belirli noktalarda çalışmak mecburiyetindedirler. Fakat her ülkenin çalışma şekli ve riski farklı seviyelerdedir. ABD, AB, Japonya gibi büyük pazara sahip ülkelerde, kredi derecelendirme notu açıklamaya yetkili resmi ofisleri olan bu kuruluşların üzerinde; standartlar ve kurallar çerçevesinde bir denetim ve cezai yaptırım mekanizmasıyla gelen bir caydırıcılık varken, Türkiye gibi ülkelerde temsilcilik statüsü ve olmayan bir caydırıcılık söz konusudur.

Türkiye’nin hızlı büyümesine ve finans merkezi olma hedefine uygun olarak, tüm finansal kurumlarını etkileyebilen makroekonomik kararlar/raporlar veya bunlara aracılık edenler üzerinde, objektifliğin korunabilmesi adına, süreklilik arz eden bir etkiye/güce sahip olması şarttır. Bu nedenle Amerikan ve oligopol yapının karşısında, birliksel ve bağımsız X KDK’sını inşa etmek Türkiye ekonomisinin risklerinin azaltılması ve istikrarının sağlanması için elzemdir. Fakat, Üç Büyükler’e karşı rakip KDK denemelerinin hepsinin başarısızlıkla sonuçlanması, önemli ülkelerin (Çin, Rusya, Japonya, Almanya vb) bu kuruluşlarla rekabet edememesi, birliksel KDK olarak kurulan ARC Ratings’in %0.05 pazar payında kalması, Avrupa Birliği’nin 300 milyon euro toplayıp rakip dahi çıkaramaması göz önüne alındığında, bu KDK’lara karşı, fark yaratan bir strateji izlenmesi gerektiği ortadadır.

Her ne kadar bağımsız X KDK’sını başarılı bir şekilde kurabilmek zor ve zaman isteyen bir süreç olsa da, bu hedeften kesinlikle vazgeçilmemelidir. Sadece yol haritasındaki zamanlama değiştirilmelidir. Türkiye’nin bugünkü acil ihtiyaçları, risklerin azaltılabilmesi ve başarı şansının arttırılabilmesi için, öncelikle AB’nin ESMA denetim otoritesinin benzeri GOSMA (The Global Securities and Markets Authority)[48] denetim otoritesini kurmak, doğru bir başlangıç olacaktır. Böylelikle hem bugünden Üç Büyükler üzerinde denetim mekanizması ile beraber gelen bir caydırıcılık oluşturulabilir, hem de sonraki aşamada kurulacak olan X KDK’sı için gerekli bilgi, tecrübe, sermaye, insan kaynakları, yeni üye ülkeler, teknoloji adaptasyonu, Basel-III[49] kriterleri, regülasyonlar, pazarlama vb birçok noktalarda hazırlıklar tamamlanabilir.

Bugüne kadar; kar amacı gütmeyen birliksel ve bağımsız bir yapı üzerine kurgulanan bir sisteme çoktan geçilmesi gerekirken, bugün hala kar amacı güden 3 özel şirkete bağımlı bir kurgu mevcuttur. Bu düzenin er yada geç değişeceği muhakkaktır. Dolayısı ile bağımsız ve kar amacı gütmeyen KDK’ların hem ABD tarafında hemde ESMA’nın verdiği destekle AB tarafında kurulabilecek olması sürpriz olmayacaktır.

Üç Büyükler’e rakip olacak bağımsız ve birliksel KDK noktasında, AB bir adım öndedir, çünkü ülkelerin ve bankalarının birlikteliği temelinde kurulan bir KDK, ABD bankalarının birlikteliğinde kurulan bağımsız KDK’dan farklı temellere dayanmaktadır. Bunun yanında 2016 yılında eIDAS dijital tek pazar yasasını[50] uygulamaya koyabilen Avrupa Birliği’nin, aynı zamanda dijital tek pazarın AB sınırlarındaki ihtiyaçlarını güvenli, hızlı ve uygun maliyetlerle gerçekleştirebilmek ve dünya ile entegrasyonun genişletilebilmesi amacıyla blockchain protokolünü[51] imzalamış olması, fark yaratmak noktasında stratejik bir adımdır. Bu nedenle olası bağımsız AB KDK’sının uzun vadede blockchain teknolojisi temelinde kurgulanması olasılığı vardır. Bu olasılığa bağlı olarak, AB’nin birlikselliğin verdiği güçle, kendi blockchain stratejilerine göre kurgulanan bir altyapıyı, AB dışı ülkelere de kolayca kabul ettirebileceği öngörüsünü de yapabiliriz.

Türkiye’nin önünde iki seçenek vardır; birincisi mevcut global sistemin kurumlarının koydukları kurallar çerçevesinde global finans sistemine entegrasyonu sağlamaya devam etmek, ikincisi ise buna ek olarak Türkiye’nin finans, enerji, ticaret veya gayrimenkulde merkez olabilme hedefi ile uyumlu, oyun kurucu pozisyonuna geçebileceği, ekonomisine birliksellik üzerinden bir finansal savunma kalkanı kazandırabileceği, blockchain teknolojisi temelinde birliksel projeleri başlatabilmesidir. İkinci seçenek için zamanla bir yarış söz konusudur, çünkü milli projelerden farklı olarak, global ve birliksel projelere sadece doğru zaman, taraflar, kurgu ve strateji bileşiminde öncülük yapılabilir.

Hasan KURTULUŞ, Proofstack-CEO, BLASEA Başkan Yrd.

Av.Kadir KURTULUŞ,BLASEA Başkan

Haziran,2018

[1] Wikipedia, 2018. Credit Rating Agency. https://en.wikipedia.org/wiki/Credit_rating_agency

[2] C-Span, 2008. Credit Rating Agency panel. https://www.c-span.org/video/?281924-1/credit-rating-agencies-panel-1

[3] Reuters, 2013. U.S. government slams S&P with $5 billion fraud lawsuit. https://www.reuters.com/article/us-mcgrawhill-sandp-civilcharges/u-s-government-slams-sp-with-5-billion-fraud-lawsuit-idUSBRE9130U120130205

[4] Usa Today, 2015. S&P paying $1.4B over crisis-era ratings. https://www.usatoday.com/story/money/markets/2015/02/03/standard-poors-settlement-fcc/22788653/

[5] Wikipedia, 2017. Standard and Poor’s. https://en.wikipedia.org/wiki/S%26P_Global

[6] Guardian, 2017. Moody’s $864m penalty for ratings in run-up to 2008 financial crisis. https://www.theguardian.com/business/2017/jan/14/moodys-864m-penalty-for-ratings-in-run-up-to-2008-financial-crisis

[7] ESMA, 2016. Market share calculation. https://www.esma.europa.eu/sites/default/files/library/2016-1662_cra_market_share_calculation.pdf

[8] ESMA, 2017. Market share calculation. https://www.esma.europa.eu/sites/default/files/library/esma33-5-209_-_cra_market_share_calculation_2017.pdf

[9] ARC Ratings, 2018. Partners. https://www.arcratings.com/uk

[10] Reuter, 2013. India’s CARE joins four others to launch global rating agency. https://in.reuters.com/article/credit-ratings-agency/indias-care-joins-four-others-to-launch-global-rating-agency-idINDEE9AB0AQ20131112

[11] European Parliament, 2016. The case for a European public credit rating agency. http://www.europarl.europa.eu/RegData/etudes/BRIE/2016/589865/EPRS_BRI(2016)589865_EN.pdf

[12] Spiegel, 2012. Plan to Set Up European Rating Agency Under Threat. http://www.spiegel.de/international/europe/plan-to-set-up-european-rating-agency-is-failing-according-to-newspaper-a-827876.html

[13] ESMA, 2018. Ana Sayfa. https://www.esma.europa.eu/

[14] Financial Times, 2017. Moody’s fined €1.24m over transparency failures. https://www.ft.com/content/b60e9368-46c4-11e7-8d27-59b4dd6296b8

[15] Reuters, 2017. EU watchdog fines Moody’s for credit ratings breaches. https://www.reuters.com/article/us-eu-moody-s-fine/eu-watchdog-fines-moodys-for-credit-ratings-breaches-idUSKBN18S480

[16] ESMA, 2017. Market Share Calculation. https://www.esma.europa.eu/sites/default/files/library/esma33-5-209_-_cra_market_share_calculation_2017.pdf

[17] Eur-lex, 2013. Regulation (EU) No 462/2013 of the European Parliament https://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=OJ:L:2013:146:0001:0033:EN:PDF

[18] Resmi Gazete, 2013. Sermaye Piyasasında Derecelendirme Faaliyeti ve Derecelendirme Kuruluşlarına İlişkin Esaslar Tebliği, http://www.resmigazete.gov.tr/eskiler/2013/08/20130829-7.htm

[19] Sermaye Piyasası Kurumu, 2018. Derecelendirme Faaliyetiyle Yetkili Kuruluşlar. http://www.spk.gov.tr/Sayfa/Index/6/10/1

[20] BDDK, 2018. Milli Derecelendirme Kuruluşu https://www.bddk.org.tr/websitesi/turkce/Konusma_Sunum/16742dosya16.pdf

[21] BIS, 2017. Basel III: Finalising post-crisis reforms. https://www.bis.org/bcbs/publ/d424.pdf

[22] ARC Ratings, 2018. Shareholders. https://www.arcratings.com/uk/single_page/5?p=uk/single_page/5

[23] ESMA, 2017. Guidelines on the validation and review of Credit Rating Agencies’ methodologies. https://www.esma.europa.eu/sites/default/files/library/2016-1575_guidelines_on_cras_methodologies_1.pdf

[24] Wikipedia, 2018. Turkish Think Tanks. https://en.wikipedia.org/wiki/Turkish_think_tanks

[25] University of Pennsylvania, 2017. Global Go To Think Tank Index Report. https://repository.upenn.edu/cgi/viewcontent.cgi?article=1012&context=think_tanks

[26] GOSMA, 2018. The Global Securities and Markets Authority. http://gosma.org/

[27] BIS, 2017. Basel III: Finalising post-crisis reforms. https://www.bis.org/bcbs/publ/d424.pdf

[28] ESMA, 2018. ESMA Budgeted Revenues for 2018. https://www.esma.europa.eu/sites/default/files/library/esma63-43-874_european_securities_and_markets_authority_2018_budget_1.pdf

[29] SEC, 2018. Congressional Budget Justification Annual Performance Plan. https://www.sec.gov/files/secfy18congbudgjust.pdf

[30] Wikipedia, 2018. Nationally recognized_statistical rating organization. https://en.wikipedia.org/wiki/Nationally_recognized_statistical_rating_organization

[31] SEC, 2017. Annual Report on Nationally Recognized Statistical Rating Organizations. https://www.sec.gov/ocr/reportspubs/annual-reports/2017-annual-report-on-nrsros.pdf

[32] BIS, 2018. Bank for International Settlements. https://www.bis.org/

[33] BIS, 2018. Summary of debt securities outstanding. https://stats.bis.org/statx/srs/table/c1

[34] Fitch Ratings, 2018. Fitch Türkiye. https://www.fitchratings.com/site/turkey

[35] SPK, 2018. Derecelendirme Faaliyetinde Bulunabilecek Kuruluşlar. http://www.spk.gov.tr/Sayfa/Index/6/10/1

[36] Eur-lex, 2013. Regulation (EU) No 462/2013 of the European Parliament. https://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=OJ:L:2013:146:0001:0033:EN:PDF

[37] S&P Global Ratings, 2018. Office And Affiliate Locations. https://www.spratings.com/en_US/office-and-affiliate-locations

[38] Bloomberg, 2018. S&P Global Wants In on China’s $11 Trillion Bond Market. https://www.bloomberg.com/news/articles/2018-02-07/s-p-global-wants-in-on-china-s-11-trillion-domestic-bond-market

[39] Guardian, 2016. Bernie Sanders outlines plan to end Wall Street’s ‘greed, fraud and arrogance’. https://www.theguardian.com/us-news/2016/jan/05/bernie-sanders-wall-street-reform-plan-hillary-clinton

[40] European Parliament, 2016. The case for a European public credit rating agency. http://www.europarl.europa.eu/RegData/etudes/BRIE/2016/589865/EPRS_BRI(2016)589865_EN.pdf

[41] Spiegel, 2012. Plan to Set Up European Rating Agency Under Threat. http://www.spiegel.de/international/europe/plan-to-set-up-european-rating-agency-is-failing-according-to-newspaper-a-827876.html

[42] European Parliament, 2011. Annual Report. http://www.europarl.europa.eu/document/activities/cont/201209/20120919ATT51724/20120919ATT51724EN.pdf

[43] ESMA, 2018. Budgeted Revenues. https://www.esma.europa.eu/sites/default/files/library/esma63-43-874_european_securities_and_markets_authority_2018_budget_1.pdf

[44] European Commission, 2018. Digital Single Market strategy. https://ec.europa.eu/digital-single-market/

[45] European Commission, 2018. Blogs. https://ec.europa.eu/digital-single-market/en/blog/eidas-regulation-and-european-digital-single-market-4

[46] European Commission, 2018. eIDAS infographic 2016. https://ec.europa.eu/digital-single-market/en/news/eidas-infographic-2016

[47] European Commission, 2018. European countries join Blockchain Partnership. https://ec.europa.eu/digital-single-market/en/news/european-countries-join-blockchain-partnership

[48] GOSMA, 2018. The Global Securities and Markets Authority. http://gosma.org/

[49] BIS, 2017. Basel III: Finalising post-crisis reforms. https://www.bis.org/bcbs/publ/d424.pdf

[50] European Commission, 2018. Digital Single Market strategy. https://ec.europa.eu/digital-single-market/

[51] European Commission, 2018. European countries join Blockchain Partnership. https://ec.europa.eu/digital-single-market/en/news/european-countries-join-blockchain-partnership